业务电话:

137-8778-0670

业务电话:

137-8778-0670

栏目分类

行业资讯

13787780670

近些年来,环卫“三化”的概念一直被提及,环卫“三化”的脚步也越来越快,这其实是一场行业的变革,一次洗牌。

01.机械化:降本增效的重要途径

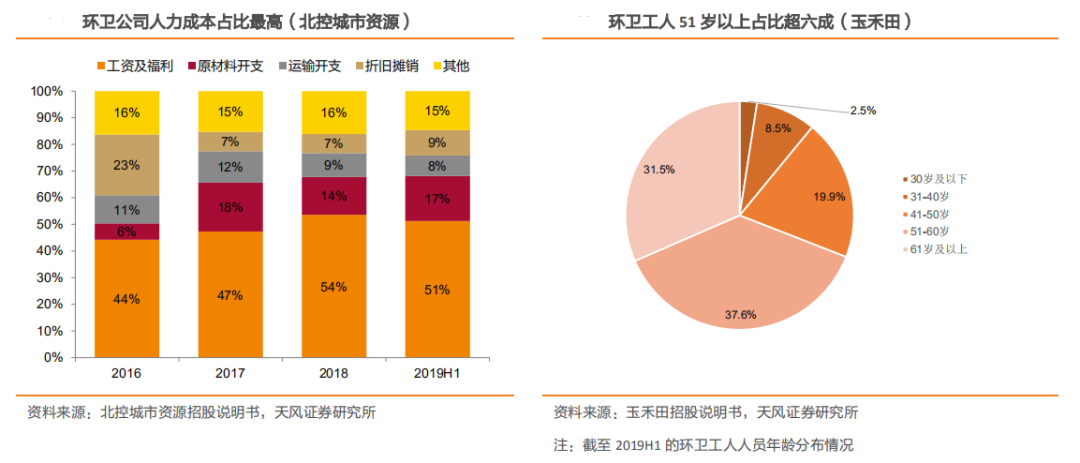

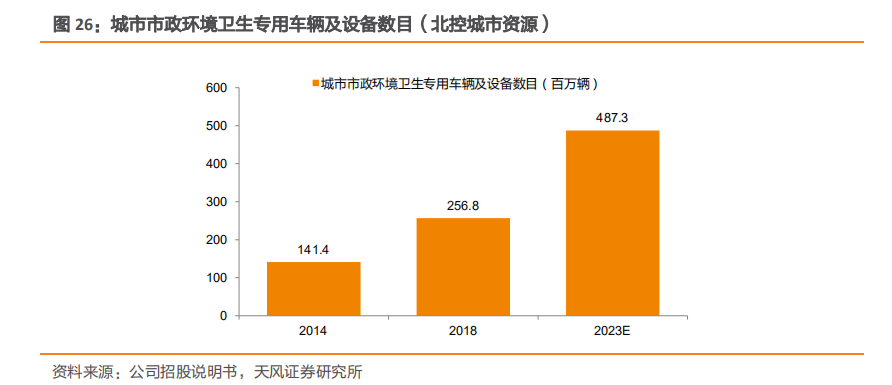

人口老龄化+人力成本逐年攀升,提高机械化率是解决人力资源短缺、降低人力资本开支、提高作业服务效率的重要途径。环卫公司人力成本开支较大,北控城市资源 2019 上半年人工成本占总成本比例为 51%。

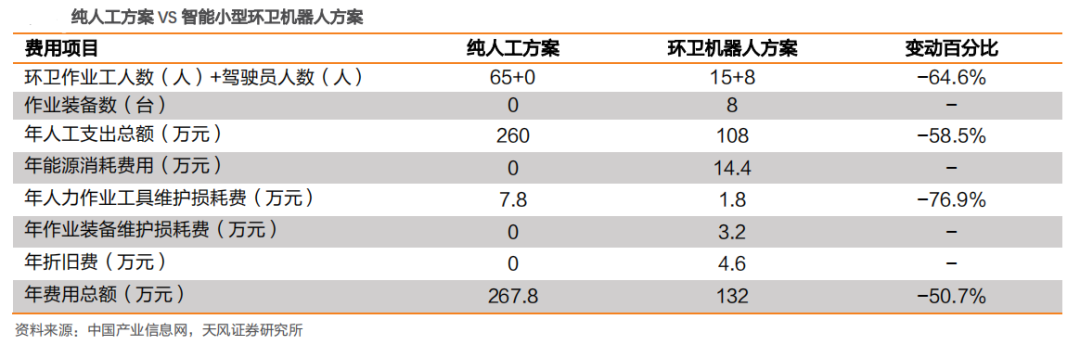

随着老龄化趋势加深及环卫工作对青年劳动力吸引力下降,人力短缺问题突出,同时还伴随着人工成本的上升,“机器替人”性价比愈发凸显。以中联环境在长沙的某智能小型环卫机器人项目为例,如果引入智能小型环卫机器人来代替传统纯人工道路清扫方案,作业队伍人数将减少 64.6%,项目年度总费用支出将减少 50.7%。

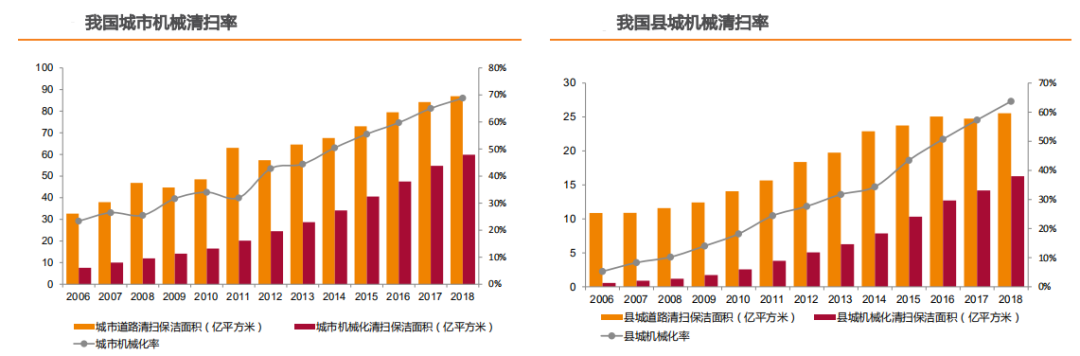

政策驱动叠加基数较低,机械化率有望实现快速提升。2018 年国务院在《打赢蓝天保卫战三年行动计划》通知中指出,要“大力推进道路清扫保洁机械化作业,提高道路机械化清扫率”,以及“到 2020 年底前,地级及以上城市建成区机械化清扫率达到 70%以上,县城达到 60%以上,重点区域要显著提高”。

住建部数据显示,2018 年末我国城市机械清扫率为 68.9%,县城机械清扫率为 63.7%,与发达国家 80%以上的清扫率相比仍有较大差距,未来有望实现快速提升。

机械化率提高资本开支门槛,大型环卫企业更具竞争优势。机械设备相较于人工,所需的资本开支数额更大,小型环保企业可能难以承担,大型环保企业则可以凭借其雄厚的资金实力,不断加大对先进环卫车辆及作业设备等机械的投入。特别是在环保要求升级背景下,加大对新能源环卫车的投资。

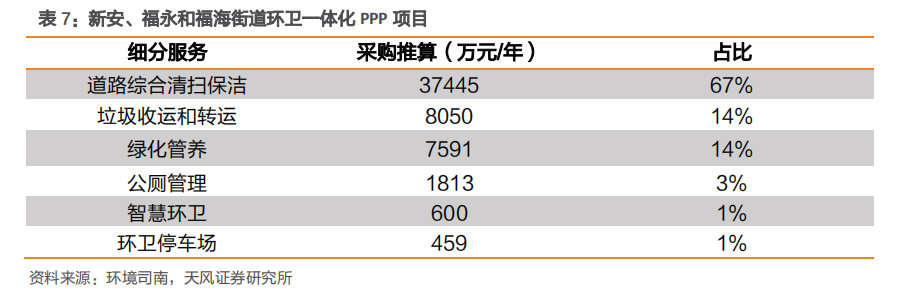

以深圳市政府发布的新安、福永和福海街道环卫一体化 PPP项目为例,招标文件要求社会资本方在环卫项目作业中全部购置新能源汽车,并需每五年升级换代一次,具备资金实力的大型环保企业更具竞标优势。

02.智慧化:运营效率提升的利器

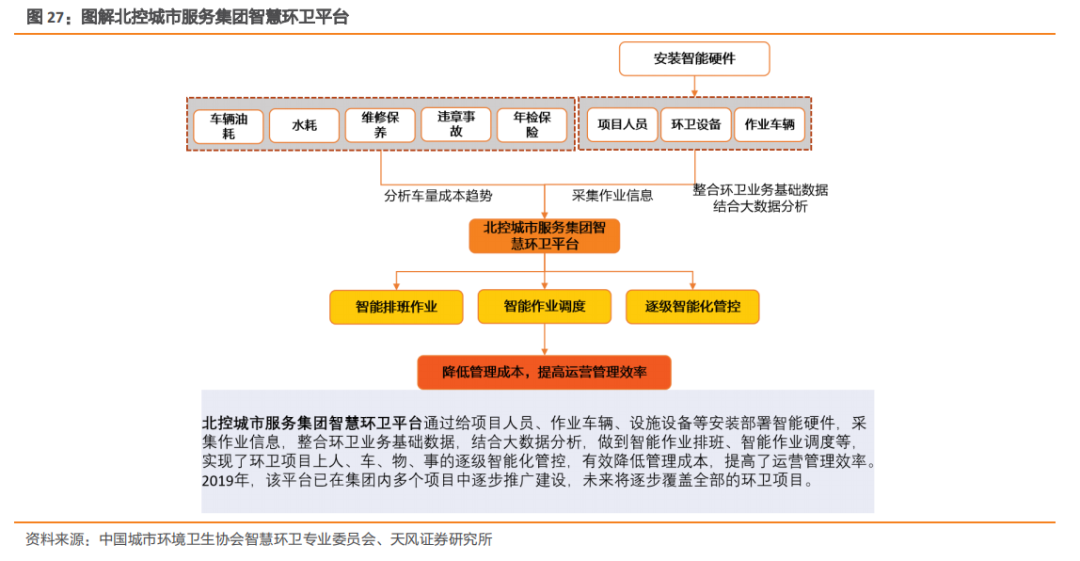

智能化是优化项目管理效率、提升环卫作业质量,以及降低运营成本的有效途径。环卫行业本质上是一个管人、管项目的服务行业,随着项目区域覆盖范围越来越广,以及涉及到的项目人员和设备越来越多,传统的管理手段及方法弊端逐步显现。

环卫企业可以通过智能化的管理平台,对环卫服务涉及的人员、车辆、设施、作业状况等实施全过程管理和监控,改变以往主要依靠人力的监管模式为更高效的自动化、更安全的信息化、更科学的智能化管理,有助于提升环卫服务的精细化管理水平,优化作业方法及作业路径、减少跑冒滴漏、降低运营成本、提高运营效率,从而提高人均产值。

智能环卫试点项目纷纷落地,大型环保企业是智能化发展的重要推手。由于智能化运作对环保公司内部管理运营体系提出了较高要求,具备丰富项目运作经验及先进智慧化管理平台的大型环保企业,成为了智能环卫发展的重要推手。

例如北控城市资源在深圳市宝安区新桥和沙井街道环卫一体化 PPP 项目中,通过移动 5G、AI、互联网、物联网、大数据和云计算等技术,实现对人、车、物、事进行全过程实时管理和监控,对环卫作业工艺进行精细化编排,该项目也成为了应用 5G+AI 智能技术的现代化智慧环卫典范。

03一体化:促进大体量项目释放

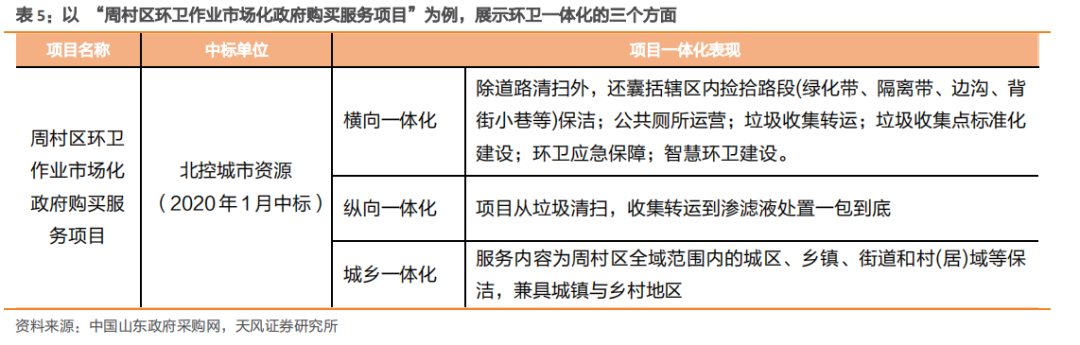

横向、纵向延伸+城乡结合,环卫一体化趋势明显。环卫一体化主要包括三种发展模式。

一是横向一体化,即扩充服务内容,例如从传统的路面清扫服务拓展到道路养护+绿化管养+垃圾分类+老旧小区保洁+景观亮化+应急保障等。此外,受疫情防控影响,杀菌消毒这一增值环卫服务越来越普遍,有望进入常态化;

二是纵向一体化,即打通上下游产业链,将填埋、焚烧等终端处置方式与垃圾清扫、垃圾转运等工作合为一体;

三是城乡一体化,即将城镇街道和农村片区的垃圾清扫等环卫工作合为一体,现阶段大体量的环卫一体化项目以横向一体化为主要类型,E20 数据显示,500 万以上环卫一体化项目中 91.8%为横向一体化;

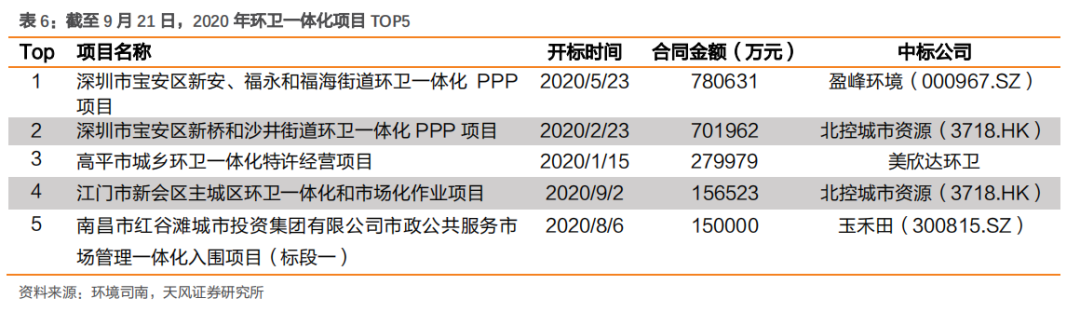

2020 年我国环卫一体化进程加速推进,截至 2020 年 9 月 21 日,年度 TOP10 一体化项目合同额均超过 10 亿元。

地方政府释放标杆示范项目,助力一体化项目发展。以深圳为例,2020 年年初以来深圳政府接连释放了两个重量级环卫项目,一个是 2 月份的宝安区新桥和沙井街道环卫一体化PPP 项目,合同总金额为 70.19 亿元,中标单位是北控城市环境服务集团;另一个是 5 月份开标的宝安区新安、福永和福海街道环卫一体化 PPP 项目,合同总金额 78.06 亿元,中标单位是盈峰环境子公司中联环境。

两个项目合同总金额相加超过百亿,体现出深圳政府大力推动环卫一体化项目的决心,有望形成示范性效应,推动全国各地释放出更多重量级环卫项目。

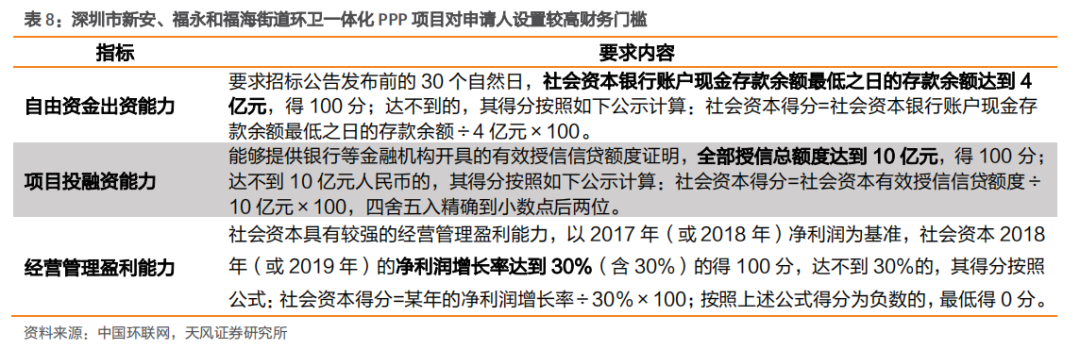

一体化带动订单标准化程度及体量不断提高,执行单位选拔标准水涨船高。环卫一体化在拓宽行业空间的同时,环卫服务标准化程度和单个项目的体量也在不断提高,地方政府等主体对项目执行单位的资金实力、人员、技术、经营业绩等也相应提出了更高的要求。

以今年 5 月深圳市新安、福永和福海街道环卫一体化 PPP 项目为例,招标文件中对申请人的财务要求设置了较高门槛,国内仅有少部分企业能够满足申请要求。

随着一体化趋势愈演愈烈,环卫服务龙头有望凭借其雄厚的资金实力、丰富的管理技术经验和优秀的市场开拓能力,获取更多的大型一体化环卫服务项目,从而加速份额提升。

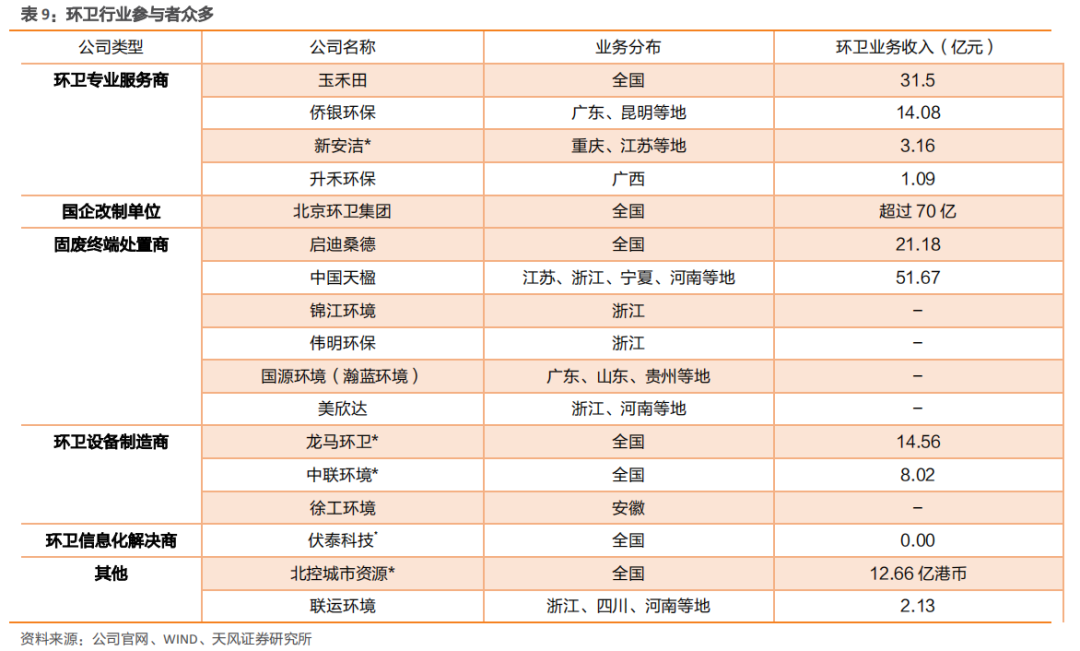

格局较分散,集中度有望提升

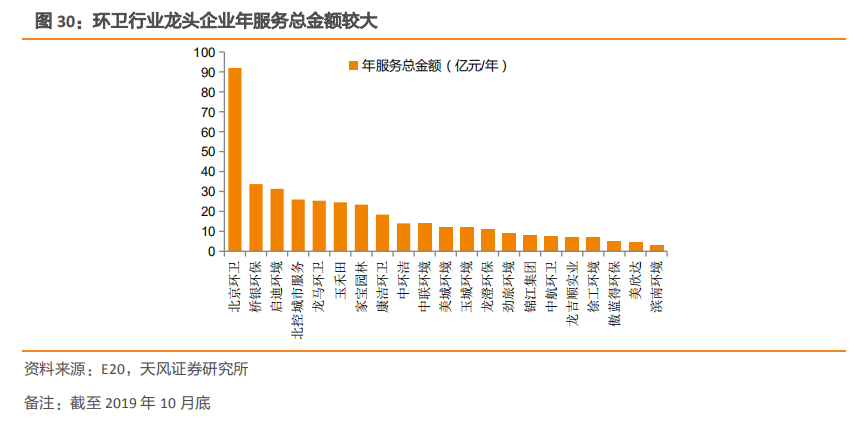

“三化”趋势拔高行业进入壁垒,行业集中度有望提升。根据 E20 的统计数据,环卫行业龙头企业年服务总金额普遍较高,竞争优势逐渐凸显。

未来随着环卫服务行业机械化、智能化、一体化的进一步深化,招标门槛高、体量大的环卫服务项目有望加速释放,龙头企业可凭借其在资金、技术、人员和经验等方面的优势进一步抢占市场份额,一些中小型环卫企业可能会陆续被整合或者淘汰出局,行业集中度有望提升。

手机端二维码

咨询热线

0731-82832890

网址

www.www.newssack.com

合作专线

137-8778-0670

地址:湖南省长沙市高新开发区岳麓西大道2450号环创园C1栋101-401